Несмотря на все большее распространение безналичных расчетов, в том числе по операциям с сотрудниками, в практике работы предприятия сохраняются ситуации, когда не обойтись без выдачи наличных денег из кассы. Такая важная операция подразумевает заполнение расходного кассового ордера (РКО). Кроме организаций, с РКО в последнее время столкнулись и многие индивидуальные предприниматели, особенно работающие с наличной выручкой.

Пути выбытия наличных

Заполнение расходного кассового ордера может производиться, например, в следующих случаях:

— при выдаче наличных в подотчет работникам предприятия на хозяйственные нужды и командировочные расходы;

— при выдаче займа работнику наличными;

— выплата заработной платы;

— сдача наличных в банк;

— возмещение работнику перерасхода по авансовому отчету и т.п.

Форма расходного кассового ордера

Вне зависимости от того, по каким основаниям выбывают наличные из кассы, их выдача оформляется расходным кассовым ордером (унифицированная форма № КО-2, по ОКУД 0310002). Форма бланка утверждена Постановлением Госкомстата от 18.08.1998 г. №88.

Бланк расходного кассового ордера условно можно разделить на несколько частей:

— в верхней части бланка приводится наименование организации, коды, название документа «Расходный кассовый ордер», его номер и дата;

— табличная часть содержит информацию о корреспонденции счетов и сумме цифрами;

— под табличной частью располагается блок текстовой информации: кому выдаются наличные, основание (содержание операции), сумма прописью (соответствует сумме цифрами табличной части), приложение;

— в нижней части документа располагаются подписи: руководителя, главного бухгалтера. Здесь же при получении наличных лицо, которому они выдаются, пишет прописью сумму, ставит дату и подпись, а также указываются паспортные данные получателя. Все это заверяется подписью кассира.

Кому и зачем выдали

Под таблицей указывается, кому выдаются наличные, например:

— для зачисления на расчетный счет в ОАО «Альфа-банк» через кассира Волкову И.О.;

— Степанову Михаилу Никифоровичу (при выдаче подотчетному лицу);

— Ромашкину Петру Григорьевичу (при выдаче на командировку)

— Кошкину Александру Сергеевичу (выдача денежных средств предпринимателю на личные нужды) и т.д.

В строке «Основание» приводится содержание хозяйственной операции, например (в скобках приведены соответствующие проводки для табличной части документа):

— частичная сдача выручки от реализации товара (Д51-К50);

— аванс на закупку канцтоваров (Д71-К50);

— на командировочные расходы (Д71-К50);

— перерасход по командировке (Д71-К50);

— выдача заработной платы (Д70-К50);

— предпринимателю на личные нужды (Д84-К50)

Приложение:

— квитанция к объявлению на взнос наличными №12 от 19.01.2015 г.;

— заявление Степанова М.Н. от 19.01.2015 г. №2;

— приказ №7 от 19.01.2015 г.;

— авансовый отчет №1 от 19.01.2015 г.;

— расчетно-платежная ведомость от 19.01.2015 г. №2.

Обратите внимание, что при выдаче средств подотчетному лицу на хозяйственные нужды работник обязательно пишет заявление (форма произвольная, указывается сумма и цель выдачи). На заявлении руководитель ставит свою визу: Разрешаю в сумме … на срок …, подпись и дата.

Бланк расходного кассового ордера можно .

Образец заполнения РКО:

Процедура составления

Составленный бухгалтером и подписанный руководителем РКО поступает к кассиру, который выдает наличные:

— получателю, который указан в РКО по предъявленному им паспорту;

— доверенному лицу получателя по доверенности и его паспорту (другому документу, удостоверяющему личность).

Сначала кассир подготавливает сумму к выдаче, затем передает получателю РКО, в котором тот пишет сумму прописью, ставит дату и расписывается. Далее кассир пересчитывает подготовленную сумму к выдаче на глазах получателя и производит выдачу. Получатель самостоятельно пересчитывает наличные под наблюдением кассира. После выдачи кассир подписывает РКО.

Если деньги получены по доверенности, то она прикладывается к РКО.

При составлении РКО на сдачу наличных в банк есть одна особенность в процедуре составления. Если вы обратите внимание на образец заполнения РКО, приведенный выше, то увидите, что в Приложении мы должны записать номер и дату объявления на взнос наличными. Однако этот документ составляется в банке. Только в банке становится известен номер квитанции (которая является частью объявления).

Поэтому сначала перед поездкой в банк составляется первоначальный бланк РКО, без заполнения поля «Приложение». Кассир дописывает от руки сумму полученных наличных прописью, ставит дату и подпись. А по возвращению из банка с квитанцией документ дозаполняется.

Особенности у ИП

С 1 июня 2014 года вступило в силу Указание Банка России от 11.03.2014 N 3210-У. Согласно этому Указанию для ведения кассовых документов ИП введен ряд упрощений.

ИП могут не составлять РКО на операции с собой:

— выдача денег на личные нужды ИП,

— выдача денег ИП из кассы для внесения на расчетный счет.

По-прежнему нужно составлять РКО на операции с прочими лицами, например:

— выдача денег подотчетному лицу,

— выплата заработной платы (или оплаты по договорам ГПХ) из кассы.

О том, как заполняется верный спутник РКО — приходный кассовый ордер, . Об особенностях заполнения кассовых документов для ИП . И не забудьте о лимите расчетов наличными — ь.

А вам приходилось проводить заполнение расходного кассового ордера? Возможно, у вас есть вопросы по этому документу? Поделитесь, пожалуйста, в комментариях!

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККМ, ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов. Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату. Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия и сдаются деньги инкассаторам для дальнейшей передачи в банк. Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККМ или выбранной системы налогообложения .

Как рассчитывается лимит остатка наличных денег по кассе

Порядок расчета лимита остатка по кассе представлен в приложении к Указанию Банка России от 11 марта 2014 г. № 3210-У.

Согласно нему в 2019 году лимит остатка по кассе можно рассчитать одним из двух способов:

Вариант 1. Расчет исходя из объема поступлений в кассу наличных денег

L = V / P x N c

L

V – объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (вновь созданные ИП и организации указывают ожидаемый объем поступлений).

P – расчетный период, за который учитывается объем поступлений наличных денег (при его определении можно взять любой период времени, например, месяц, в котором были наиболее пиковые объёмы поступлений наличности). Расчетный период должен быть не более 92 рабочих дней

N c – период времени между днем, в котором были получены наличные деньги и днём сдачи этих денег в банк. Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте – 14 рабочих дней. Например , если деньги сдаются в банк один раз в 3 рабочих дня, то N c = 3. При определении N c могут учитываться местонахождение, организационная структура, специфика деятельности (сезонность, режим рабочего времени и т.д.).

Пример расчета . ООО «Компания» занимается розничной торговлей. Руководство организации решило установить лимит остатка по кассе на 2019 год, взяв за расчетный период – декабрь 2018 года. В декабре компания отработала 21 день и получила наличную выручку в размере 357 000 рублей. При этом кассир организации сдавал выручку в банк один раз в 2 дня. Лимит остатка по кассе в этом случае будет равен: 34 000 руб. (357 000 руб. / 21 дн. x 2 дн.).

Вариант 2. Расчет исходя из объема выдач наличных денег из кассы

Данный способ как правило используют ИП и организации, которые не получают наличные в процессе деятельности, но периодически снимают деньги в банке (например, для расчетов со своими поставщиками).

В этом случае применяется формула:

L = R / P x N n

L – лимит остатка наличных денег в рублях;

R – объем выдач наличных денег за расчетный период в рублях (за исключением сумм, предназначенных для выплат заработной платы, стипендий и других перечислений работникам). Вновь созданные ИП и организации указывают ожидаемый объем выдач наличных денег;

P – расчетный период, за который учитывается объем выдач наличных денег (при его определении можно взять любой период времени, например, месяц, в котором были наиболее пиковые объёмы выдач наличности). Расчетный период должен быть не более 92 рабочих дней , при этом его минимальное значение может быть любым.

N n – период времени между днями получения денег в банке (за исключением сумм, предназначенных для выплат заработной платы, стипендий и других выплат работникам). Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте – 14 рабочих дней. Например, если деньги снимаются в банке один раз в 3 рабочих дня, то N n = 3.

Пример расчета . ООО «Компания» занимается розничной торговлей. Наличную выручку общество не принимает, покупатели расплачиваются через банк. Однако периодически компания снимает наличные деньги в банке для расчетов с поставщиками. Руководство организации решило установить лимит остатка по кассе на 2019 год, взяв за расчетный период – декабрь 2018 года.

В декабре компания отработала 21 день и получила в банке наличных денег в размере 455 700 рублей. При этом кассир организации получал наличные в банке один раз в 4 дня. Заработная плата из кассы не выдавалась. Лимит остатка в этом случае будет равен: 86 800 руб. (455 700 руб. / 21 дн. x 4 дн.).

Приказ для установления лимита по кассе

После того как вы рассчитаете лимит остатка наличных денег по кассе, необходимо издать внутренний приказ, утверждающий сумму лимита. В приказе можно указать срок действия лимита, например, – 2019 год (образец приказа).

Обязанность каждый год переустанавливать лимит законом не предусмотрена, поэтому если в приказе срок действия не указан, то установленные показатели можно применять как в 2019 году, так и далее до тех пор, пока вы не издадите новый приказ.

Упрощенный порядок

Начиная с 1 июня 2014 года – ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Для того чтобы отменить лимит по кассе, необходимо издать специальный приказ. Он должен быть основан на Указании Банка России от 11 марта 2014 г. № 3210-У и обязательно содержать формулировку: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе» (образец приказа).

Выдача наличных денег подотчетным лицам

Подотчетные деньги – это деньги, которые выдаются подотчетным лицам (работникам) на командировки, представительские расходы и хозяйственные нужны.

Выдать деньги под отчет можно только на основании заявления от сотрудника . В нем он должен указать: сумму денег, цель их получения и срок, на который они берутся. Заявление пишется в произвольной форме и обязательно должно быть подписано руководителем (ИП).

Если сотрудник потратил свои личные деньги, то ему необходимо их компенсировать, в этом случае также пишется заявление, но с другой формулировкой (образцы заявлений).

Примечание : желательно, чтобы в заявлении была строчка: «У сотрудника отсутствует задолженность по ранее выданным авансам» (так как по закону нельзя выдавать деньги под отчет сотрудникам, которые не отчитались по предыдущим авансам).

В течение 3-х рабочих дней после окончании срока, на который были выданы денежные средства (или со дня выхода на работу), работник должен представить бухгалтеру (руководителю) авансовый отчет с приложением документов, подтверждающих совершенные расходы (чеки ККМ, товарные чеки и т.д.).

Иначе денежные средства, выданные сотруднику, нельзя будет зачесть в расходы и соответственно уменьшить налог. Более того, если не будет подтверждающих документов, то с выданной суммы придётся удержать НДФЛ и заплатить страховые взносы .

Ограничение наличных расчетов

Ещё одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора суммой не более 100 тыс. рублей .

- Кто из посредников - платежный агент, а кто - нет, № 24

- Как правильно получать деньги от граждан через посредника, № 22

- Как за один заход поставить, перерегистрировать или снять с учета ККТ, № 22

- Кому и когда можно работать без ККТ, № 21

- Кассовый приход-расход по новым правилам, № 10

- Сколько наличных оставить в кассе, № 8

- Как налоговики теперь будут проверять ККТ и кассу, № 6

- За отсутствие кассовой комнаты привлекли в прошлом году, платить ли штраф в этом?, № 4

- Свободная касса: стало ли проще работать с наличными, № 1 2011 г.

Как составлять рко на сдачу наличных в банк работником

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»). В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк. Далее указывается наименование структурного подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк).

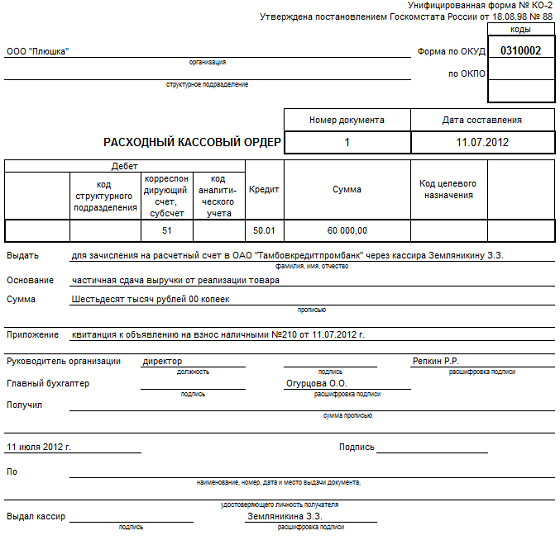

В поле «Номер документа» указывается порядковый номер РКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново). В поле «Дата составления» указывается дата выдачи денег из кассы в формате ДД.ММ.ГГГГ (например, 05.03.2016). РКО должен быть оформлен в день выдачи денег из кассы, поэтому дата выдачи денег и день формирования ордера совпадают.

Расходный кассовый ордер (форма ко-2)

Объявление на взнос наличными, бланк, скачать Word-формат Скачать Образец заполнения объявления на взнос наличными 2018 года Рассмотрим в виде таблицы, как заполнить объявление на взнос наличными. Наименование поля Разъяснения Дата Указываем дату передачи наличности в банк. От кого Прописываем ФИО сотрудника, который фактически вносит денежные средства на р/счет.

Помним, что на этого сотрудника должна быть оформлена доверенность в банке. Получатель Полное наименование организации, на счет которой вносим наличность. ИНН Указываем идентификационный номер налогоплательщика - бюджетной организации Счет № Значения полей идентичны, прописываем номер расчетного счета, на который вносим деньги.

Кредит счета № Для зачисления на счет Наименование банка-вносителя, БИК Пишем наименование и БИК отделения банка (кредитной организации), через кассу которого проводим сдачу средств.

Пример заполнения расходного кассового ордера при сдаче наличных денег в банк

Обычно бухгалтеры объясняют это тем, что указывают в ордере проводку Дт счета 51 – Кт счета 50, а она, по их мнению, не предполагает составления РКО на физлицо. То есть они считают, что деньги по такому РКО выданы сразу банку, а подпись получателя заменяет приложенная к ордеру квитанция банка. Что неправильно. Нарушены следующие правила составления РКО и правила выдачи денег из кассы.

Во-первых, в РКО должны быть указаны ф. и. о. и паспортные данные человека, которому выданы деньги, и должна стоять его подпись. Это требование не только Положения о порядке ведения кассовых операцийп. 4.2 Положения, утв. ЦБ от 12.10.2011 № 373-П (далее - Положение), но и Закона о бухучетеп. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Ведь РКО - первичный документ. Во-вторых, кассир не имеет права выдавать деньги до тех пор, пока получатель не поставит свою подпись и не напишет сумму прописьюп. 4.3 Положения.

Указываются прилагаемые первичные и другие документы, на основании которых выдаются деньги (приказы, заявления, квитанции). В следующих строках ставится подпись руководителя организации и главного бухгалтера (или другим уполномоченным на это лицом). Подпись руководителя в РКО необязательна при условии, если в прилагаемых к расходнику документах он дал разрешение на проведение операции.

Строка «Получил». Заполняется лицом, которому выдаются денежные средства из кассы. При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк.

Ниже ставится подпись получателя и дата получения денег. При выдаче денег по расходному ордеру кассир требует предъявить документ (паспорт, военный билет, водительские права и др.), удостоверяющий личность получателя.

Пример заполнения объявления на взнос наличными

Инфо

Графа «Код целевого назначения». Указывается код назначения использования выбывших денежных средств. Эта графа заполняется, только если организация применяет соответствующую систему кодирования. Строка «Выдать». Указывается в дательном падеже (кому?) ФИО физического лица или наименование организации, которому (ой) выдаются деньги.

Строка «Основание». Прописывается основание для выдачи денежных средств (содержание финансовой операции). Например, «Сдача наличных денежных средств в банк»; «Выдача наличных в подотчёт на хозяйственные расходы». Строка «Сумма». Указываем сумму денежных средств, которые выдаются из кассы.

При этом рубли указываются прописью с заглавной буквы, а копейки – цифрами. Если остаётся пустая строка после написания суммы в рублях – в ней ставится прочерк. Строка «Приложение».

Расходный кассовый ордер (форма ко-2) в 2017 году

- Правила обращения с фальшивыми деньгами, № 24

- Что будет за отсутствие «подотчетных» заявлений, № 24

- Резервная ККТ: проблемы применения, № 24

- Касса - вопросов масса! Часть II, № 23

- Все ли ОП должны вести кассовую книгу, № 23

- Как оприходовать вчерашнюю выручку, № 23

- Касса - вопросов масса! Часть I, № 22

- Как вести кассовые книги при наличии ОП, № 22

- Как составлять РКО на сдачу наличных в банк работником, № 14

- Хочу все знать: тест по кассе, № 13

- Как выдать и оформить разменный фонд для кассира, № 11

- Кассовые «можно» и «нельзя», № 2 2012 г.

Ни одна организация не вправе хранить наличность в кассе сверх лимита, который устанавливается расчетным способом. Порядок определен в Указании Банка России от 11.03.2014 N 3210-У. Исключением являются дни выплаты заработной платы, пособий или стипендий.

Внимание

Если в кассе компании на конец рабочего дня установлено превышение лимита, то разницу (деньги по факту минус лимит) нужно сдать в банк или кредитную организацию, в которой открыт расчетный счет. Если нарушить установленный порядок ведения кассовых операций, организацию могут оштрафовать на сумму от 40 000 до 50 000 рублей, а ответственного работника - от 4 000 до 5 000 рублей (15.1 КоАП). Операцию по взносу наличности нужно оформить специальным документом, и вместе с ним отвезти наличности в банк.

Образец расходного кассового ордера на взнос наличными в банк

- Расчет лимита кассы: копейка в копейку, № 15

- БСО: когда, зачем и почему, № 14

- Скоро кассовый чек будет приходить на мобильный телефон, № 12 2015 г.

- Наводим порядок в кассе и наличных расчетах, № 17

- «Чужаки» в зарплатной ведомости, № 16

- Как оформить РКО при выдаче зарплаты наличными, № 12

- Касса: продолжаем осваивать новые правила, № 18

- Поставщик пришел за наличными: выдаем деньги правильно, № 18

- Ведем кассу по новым правилам, № 17

- Что, кому и как теперь можно выдать наличными, № 14

- Касса: формы - прежние, правила ведения - новые, № 12

- По выручке или по расходам: выбираем формулу кассового лимита, № 8

- Вмененщик оказывает услуги населению: выдаем БСО или чек ККТ?, № 5

- Новый кассовый порядок: проще, но не для всех, № 2

2013 г.

Блок «Дебет»: В графе «Код структурного подразделения» указывается код подразделения организации, оформляющего РКО (если в организации нет структурных подразделений, поставьте прочерк). В графе «Корреспондирующий счет, субсчет» указывается номер счета, по дебету которого отражается выдача денег из кассы в соответствии с планом счетов бухучета:

- 51 – сдача денег в банк для зачисления на расчетный счет;

- 60 – расчеты с поставщиками и подрядчиками;

- 70 – расчеты с работниками по оплате труда;

- 71 – расчеты с подотчётными лицами;

- 73 – расчеты с работниками по прочим операциям;

- 75-2 – расчеты с учредителями по выплате доходов.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

И если с наличными по дороге в банк что-то случится, разбираться будут с тем, с кем надо. СПОСОБ 3. Предпочтительный. В РКО есть данные и подпись работника без оформления выдачи денег под отчет В организации должно быть лицо, специально уполномоченное сдавать деньги в банк. Оно назначается распоряжением руководителяп. 1.5 Положения.

ПРЕДУПРЕЖДАЕМ КАССИРА Любая передача наличных из рук в руки внутри организации должна быть документально оформлена с указанием ф. и. о. получателя денег и его подписью. Обезличенные документы на движение наличных могут привести к злоупотреблениям. Теперь о проводке, которую нужно поставить в РКО. В зависимости от обстоятельств есть два варианта.

ВАРИАНТ 1. Дт счета 51 – Кт счета 50. Она допустима в составленном на работника РКО, если есть уверенность, что деньги банк примет в тот же день. Дата приема - дата на квитанции к объявлению на взнос наличными.

Организация не пользуется услугами инкассаторских служб, и наличные из кассы отвозит в банк для зачисления на расчетный счет один из работников. Как в такой ситуации оформить РКО при выдаче денег из кассы - должны ли там быть ф. и. о. и паспортные данные этого работника и его подпись? В разных организациях к решению этого вопроса подходят по-разному. Рассмотрим часто применяемые способы и решим, какими можно пользоваться, а какими - не нужно.

СПОСОБ 1. Неправильный и опасный. В РКО вообще нет упоминания о работнике, который везет деньги в банк

То есть строка «Выдать» остается пустой или же в ней указано название банка. В строке «Основание» пишут «Для зачисления на расчетный счет в таком-то банке». По возвращении работника к РКО прикалывают квитанцию банка к объявлению на взнос наличными и указывают ее реквизиты в строке «Приложение».

Обычно бухгалтеры объясняют это тем, что указывают в ордере проводку Дт счета 51 – Кт счета 50, а она, по их мнению, не предполагает составления РКО на физлицо. То есть они считают, что деньги по такому РКО выданы сразу банку, а подпись получателя заменяет приложенная к ордеру квитанция банка.

Что неправильно. Нарушены следующие правила составления РКО и правила выдачи денег из кассы.

Во-первых, в РКО должны быть указаны ф. и. о. и паспортные данные человека, которому выданы деньги, и должна стоять его подпись. Это требование не только Положения о порядке ведения кассовых операци йп. 4.2 Положения, утв. ЦБ от 12.10.2011 № 373-П (далее - Положение) , но и Закона о бухучет еп. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Ведь РКО - первичный документ.

Во-вторых, кассир не имеет права выдавать деньги до тех пор, пока получатель не поставит свою подпись и не напишет сумму пропись юп. 4.3 Положения .

В-третьих, РКО должен быть полностью оформлен (в том числе иметь все приложения) уже на момент выдачи денег из касс ып. 4.2 Положения ; п. 3 ст. 9 Закона от 06.12.2011 № 402-ФЗ . А значит, реквизиты квитанции банка в строке «Приложение» в РКО служить заменой подписи получателя не могут. Ведь квитанция появляется позже, когда банк примет деньги.

Когда деньги сдают в банк через инкассаторскую службу банка, ее работник, принимающий наличные, не ставит свою подпись в РКО. Однако это еще не причина поступать так же и в нашем случае. Во-первых, есть специальные правила инкассаци иПоложение ЦБ от 24.04.2008 № 318-П . Во-вторых, подпись в РКО в этом случае заменяет подпись инкассатора на другом документе - квитанции к сумк еп. 9.7 Положения ЦБ от 24.04.2008 № 318-П . Потому что ее инкассатор подписывает сразу же при передаче денег, то есть она оформляется одновременно с РКО. И именно этот документ служит основанием для составления РКО на деньги, сданные инкассаторам.

Чем опасно. Конечно, налоговики за такое нарушение не штрафуют. Опасность в другом: если все деньги или их часть вдруг по каким-то причинам не доедут до банка, под подозрением оказывается кассир. Ведь работник может утверждать, что получил от кассира меньше, чем указано в РКО, или вообще ничего не получал, - всякое бывает. И доказать обратное кассиру нечем, поскольку в получении наличных из кассы никто не расписывался.

Злоупотребления тут могут быть и со стороны самого кассира, который составит РКО на сумму бо´ ль -шую, чем выдал работнику.

Этот способ безопасен только в одном случае - если деньги везет в банк сам кассир. Тогда при помощи РКО действительно оформляется не операция выдачи денег из кассы работнику, а операция сдачи денег банку для зачисления на расчетный счет.

Если кассиров несколько, то передача денег от старшего кассира тому кассиру, который отвозит деньги в банк, оформляется записью в книге учета принятых и выданных кассиром денежных средств по форме № КО-5.

СПОСОБ 2. Неправильный, но безвредный. Работнику, который должен сдать деньги из кассы в банк, они выдаются под отчет

По возвращении из банка работник составляет авансовый отчет и прикладывает к нему в качестве подтверждающего документа квитанцию к объявлению на взнос наличными (в ней есть ф. и. о. человека, от которого приняты деньги).

В РКО указывают проводку Дт счета 71 – Кт счета 50, а на дату зачисления денег на счет делают проводку Дт счета 51 – Кт счета 71.

Бухгалтеры, которые применяют этот способ, аргументируют это так. Если работнику из кассы выданы деньги для передачи кому-либо, то он обязан по ним отчитаться. А как это сделать? Есть привычный способ - авансовый отчет, который предполагает, что ранее наличные были выданы под отчет.

Что неправильно. Деньги под отчет выдают работникам только на расходы - то есть для расчетов с третьими лицами за приобретаемые для компании товары (работы, услуги)п. 4.1 Положения . А при сдаче наличных в банк расходования денег нет - они остаются у организации, хотя и меняют «местонахождение» с кассы на расчетный счет.

Поэтому аргумент, что по любой полученной из кассы сумме работник является подотчетником (кроме зарплаты и прочих выплат непосредственно самому работнику), неверный.

Почему безвредно. Штрафа за ошибочное оформление выданных денег как находящихся под отчетом нет. Факт передачи определенной суммы из кассы работнику зафиксирован. И если с наличными по дороге в банк что-то случится, разбираться будут с тем, с кем надо.

СПОСОБ 3. Предпочтительный. В РКО есть данные и подпись работника без оформления выдачи денег под отчет

В организации должно быть лицо, специально уполномоченное сдавать деньги в банк. Оно назначается распоряжением руководител яп. 1.5 Положения .

ПРЕДУПРЕЖДАЕМ КАССИРА

Любая передача наличных из рук в руки внутри организации должна быть документально оформлена с указанием ф. и. о. получателя денег и его подписью. Обезличенные документы на движение наличных могут привести к злоупотреблениям.

Теперь о проводке, которую нужно поставить в РКО. В зависимости от обстоятельств есть два варианта.

ВАРИАНТ 1. Дт счета 51 – Кт счета 50. Она допустима в составленном на работника РКО, если есть уверенность, что деньги банк примет в тот же день. Дата приема - дата на квитанции к объявлению на взнос наличными. Основание для проводки - РКО и квитанция банка.

ВАРИАНТ 2. Если же есть вероятность, что работник сдаст деньги в банк лишь на следующий день (например, он вечером объезжает несколько принадлежащих фирме точек продаж и может не успеть в банк до его закрытия), лучше делать проводку Дт счета 57 «Переводы в пути» – Кт счета 50. Когда деньги сданы в банк, делаем проводку Дт счета 51 – Кт счета 57.

Этот вариант хорош еще и потому, что банк при приеме наличных может выявить фальшивые купюры и тогда указанная в РКО при выдаче денег проводка Дт счета 51 – Кт счета 50 окажется составленной на неверную сумму.

Образец правильного оформления РКО приведен ниже.

Записывая этот РКО в кассовую книгу, в графе 2 укажите ф. и. о. работника с пометкой «Для зачисления на расчетный счет организации в таком-то банке».

С составлением РКО в организациях разобрались. А как оформлять расходник на сдачу денег в банк у индивидуального предпринимателя?

Если он сам ведет кассовые операции и сам сдает наличные из кассы в банк, то подходит и «обезличенный» РКО, то есть способ 1. А если что-то одно из этого делает его работник, нужно фиксировать передачу денег между ним и ИП, то есть использовать способ 3.

| Руководитель организации |

Организация может внести наличные деньги на свой банковский счет, сдав их в кассу банка по объявлению на взнос наличными (п. 1 Письма Банка России от 21.11.2011 N 167-Т, п. п. 2.4, 3.1 Положения N 318-П).

На работника, который повезет деньги в банк, надо оформить доверенность на сдачу наличных в банк (п. 3.1 Положения N 318-П).

При выдаче ему наличных из кассы организации в строке "Основание" РКО укажите "Для зачисления на расчетный счет в банке (название банка)".

Объявление на взнос наличными можете заполнить заранее и отдать работнику, который будет сдавать наличные. Также он может заполнить его сам прямо в кассе банка. А в некоторых банках их сотрудники сами заполняют этот документ.

Объявление на взнос наличными состоит из объявления, квитанции и ордера. Квитанцию кассир банка отдаст вам при приеме наличных, а объявление и ордер оставит себе (п. 1.8.6 Положения N 385-П). Большинство реквизитов во всех частях объявления называются и заполняются одинаково. Приведем правила для реквизитов, которые заполняет клиент банка, т.е. ваша организация (Приложение 3 к Указанию N 3352-У, п. 1.7.2 Положения N 385-П, п. 3.1 Положения N 318-П).

|

Название, N поля |

Что указывается |

|

Дата сдачи наличных в банк |

|

|

От кого (6) |

Ф.И.О. вносителя денег (тот же, кто в РКО) |

|

Получатель (7) |

Название вашей организации |

|

ИНН вашей организации |

|

|

Счет N (9), КРЕДИТ счет N (15), Для зачисления на счет(а) (17) |

Номер счета, на который вносятся наличные |

|

Наименование банка-вносителя (10) |

Название банка (в т.ч. название или номер филиала или отделения), в котором у вас принимают наличные |

|

БИК банка, в котором у вас принимают наличные |

|

|

Наименование банка-получателя (12) |

Название банка (в т.ч. название или номер филиала, отделения), в котором у вас открыт счет |

|

БИК банка, на счет в котором вы вносите наличные |

|

|

Сумма цифрами (16), Сумма (суммы) цифрами (18), |

Сумма наличных цифрами |

|

Символ (19) |

Символы, означающие источник поступления денег (цифрами), в соответствии с Указанием Банка России N 2332-У |

|

Сумма прописью (21) |

Сумма наличных прописью. Оставшееся свободное место прочеркивается двумя линиями или вслед за суммой прописью без оставления свободного места указывается слово "руб." |

|

Источник поступления (23) |

Название источника поступления наличных, соответствующее символам, указанным в поле "Символ" |

|

Вноситель (24) |

Подпись вашего работника - вносителя наличных, чьи Ф.И.О. указаны в поле "От кого" |

Остальные поля в объявлении на взнос наличными заполняет банк.

Пример. Заполнение объявления на взнос наличными

19 ноября 2015 г. кассир ООО "Алтай" (ИНН 7710616450) Олег Эдуардович Рябинкин сдал в банк АКБ "Инвестторгбанк" (ПАО) (Бауманский филиал, БИК 044583267) наличные деньги (поступления от продажи товаров) в сумме 1 200 000 руб. для внесения на счет ООО "Алтай" N 40702810800190000175 в том же отделении банка. Объявление на взнос наличными он заполнил так:

Сдачу наличных денег в банк отразите проводкой.